0731-82280070

0731-82280070

越南正正在策动一场四十年来的大变化

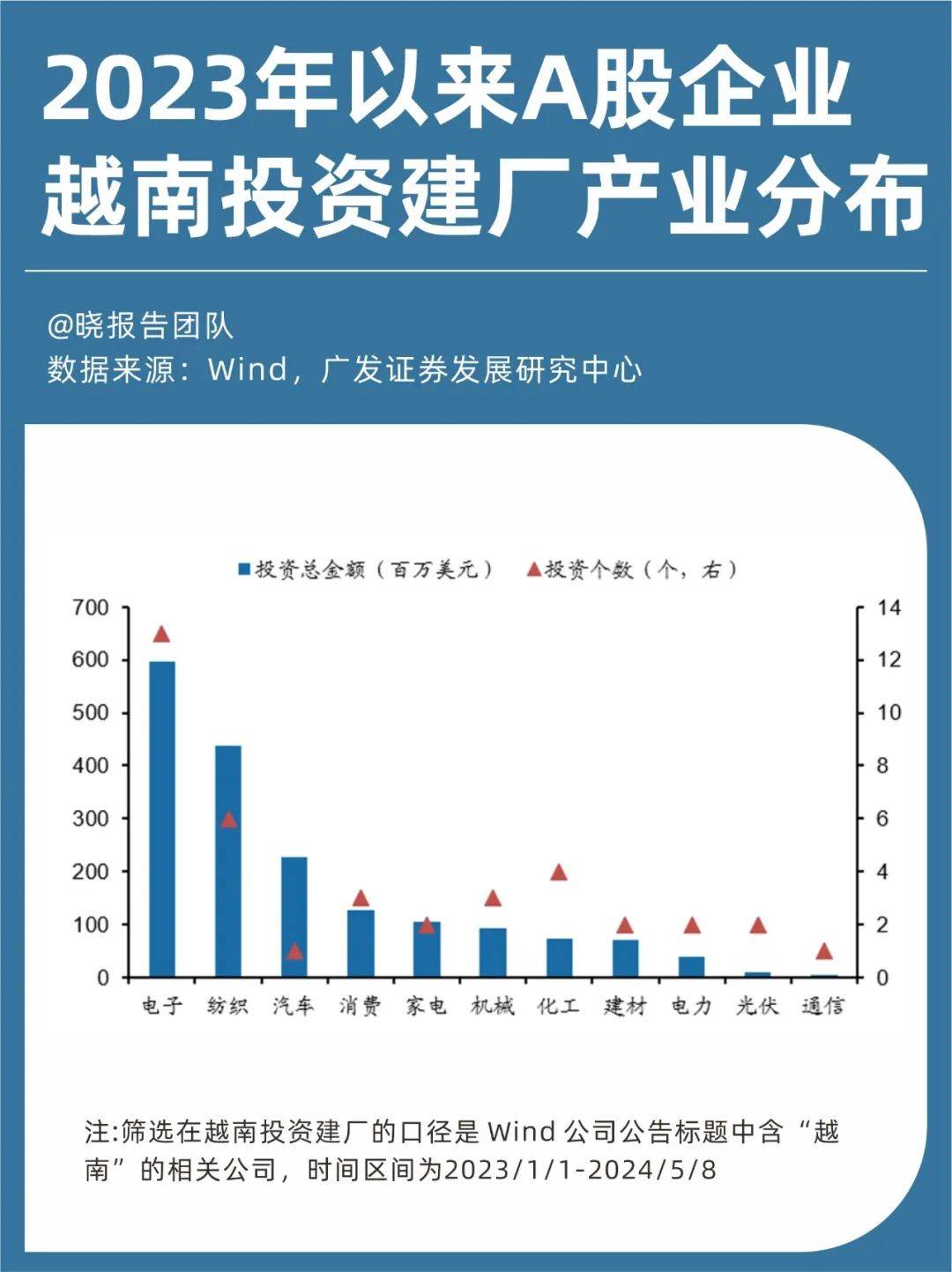

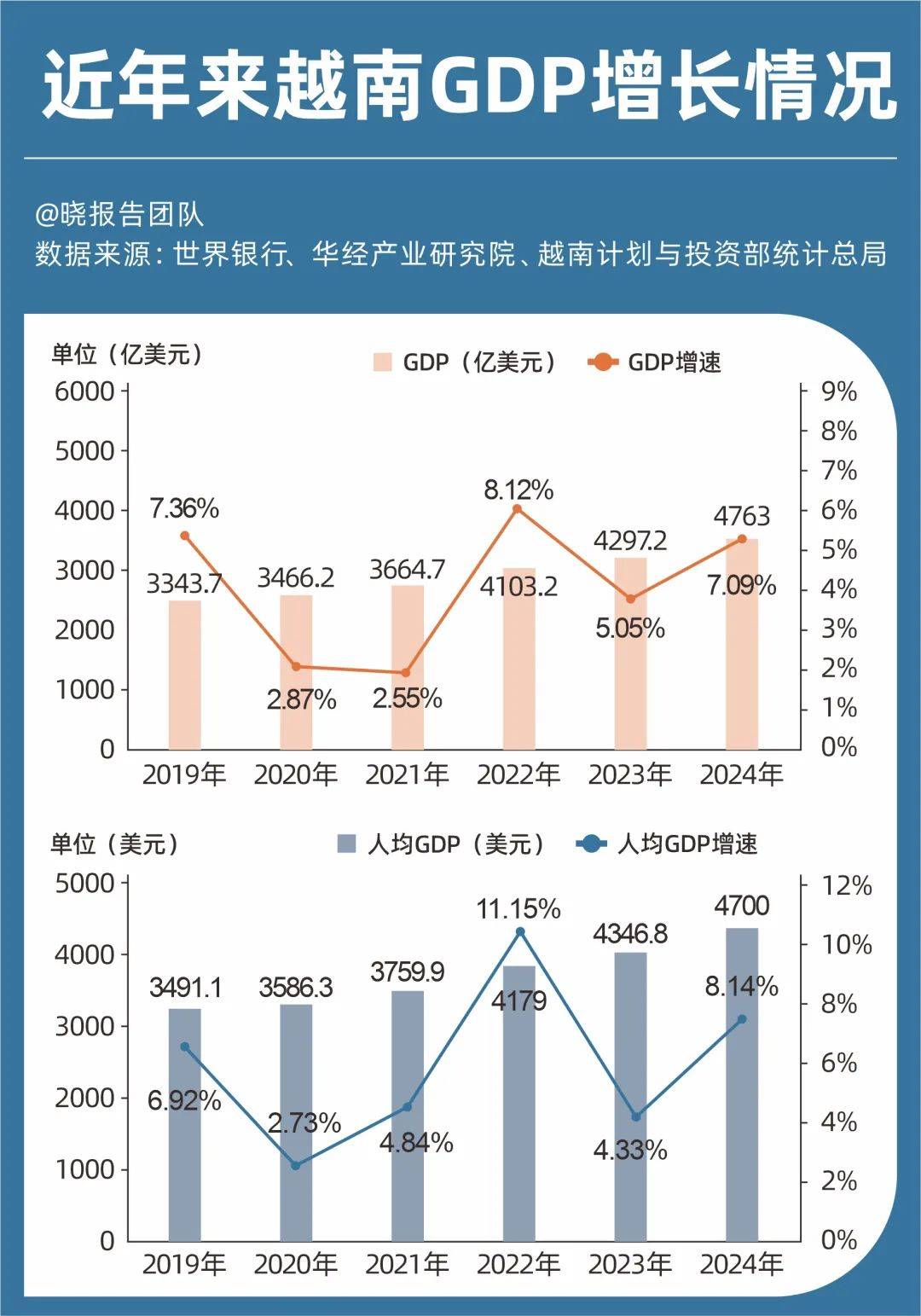

两个动做,可谓“大马金刀”。一是把省级行政单元数量削减50%摆布,处所机构数量削减70%以上,这意味着越南将有10万人员得到“铁饭碗”,而省下来的财务收入将用于基建和教育。一方面,正在中美商业摩擦以及中国企业大规模出海的布景下,越南送来了衔接转移产能的绝佳机会。另一方面,跟着人工智能的普及和机械人手艺的逐步成熟,正在将来十年内,财产转移的“低成本逻辑”可能逐步失效。这意味着,财产链的完整性、根本设备的完美程度以及营商的好坏,将成为决定越南可否抓住这一汗青机缘的环节要素。越南的,恰是基于这一底层逻辑。并且,越南的大志不止于此。越南已将2025年的经济增加方针从6。5%—7。0%上调至8%,并提出了“三步走”计谋,方针是到2045年跻身高收入国度行列。这意味着正在将来20年,越南需要连结6%—8%的P年均增速。正在如许的布景下,越南已成为中国对外间接投资的主要目标地。据越南打算取投资部统计,2024年中国对越南间接投资28。4亿美元,占外商对越投资和谈总额的14。4%,正在对越投资国度和地域中排名第三,次要投向制制业。具体来看,2023年以来,中国企业正在越南的建厂财产品种不竭增加,涵盖了光伏、消费电子、家电、汽车等范畴。特别是电子范畴,投资金额持续攀升,投资数量正在所有财产中位居首位。 取此同时,越南一直将成长对华关系做为对外政策的计谋选择和甲等优先。做为一个正正在成长中的经济体,越南仍是中国企业出海,特别是东南亚的最佳选择之一。由此,我们发布了《2025出海越南专题演讲》,梳理阐发了越南经济的成长态势、营商以及出海越南的机遇点。越南河山面积约33万平方公里,差不多相当于中国的云南省。不外,和云南分歧的是,越南三面环海,具有长达3000公里的海岸线个次要海港,物流能力相当给力。2024年,越南国内出产总值(P)达到4763亿美元,同比增加7。09%,增速全球领先。人均P达到4700美元,增速超8%,相当于中国2010年摆布的程度。

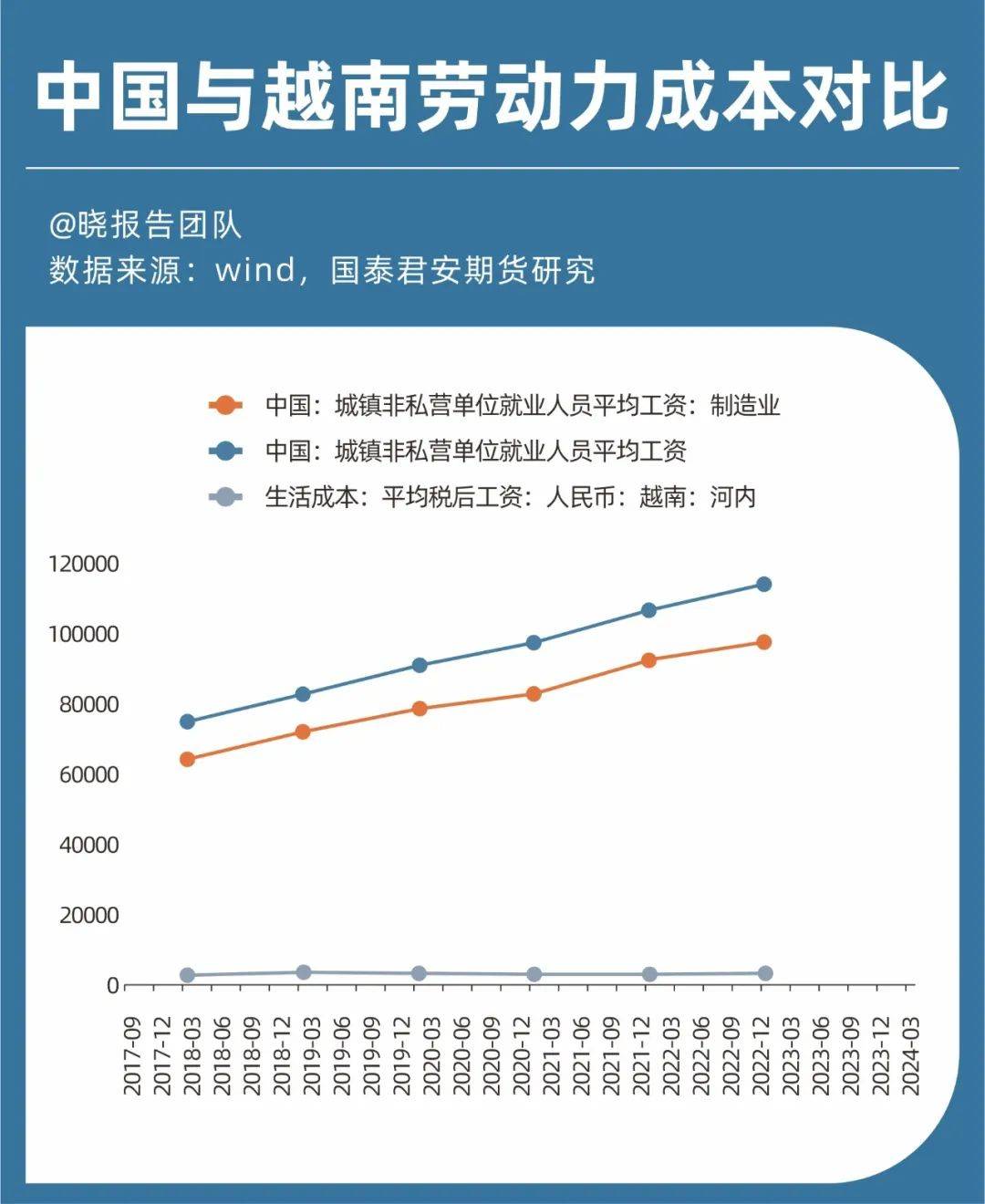

取此同时,越南一直将成长对华关系做为对外政策的计谋选择和甲等优先。做为一个正正在成长中的经济体,越南仍是中国企业出海,特别是东南亚的最佳选择之一。由此,我们发布了《2025出海越南专题演讲》,梳理阐发了越南经济的成长态势、营商以及出海越南的机遇点。越南河山面积约33万平方公里,差不多相当于中国的云南省。不外,和云南分歧的是,越南三面环海,具有长达3000公里的海岸线个次要海港,物流能力相当给力。2024年,越南国内出产总值(P)达到4763亿美元,同比增加7。09%,增速全球领先。人均P达到4700美元,增速超8%,相当于中国2010年摆布的程度。 生齿方面,越南正享受着“生齿盈利”的黄金期。2023年,越南生齿冲破1亿大关,东南亚第三个、全球第15个生齿破亿的国度。细分到春秋布局上,越南的生齿春秋中位数只要33岁,年轻人比例达到汗青新高。这意味着越南不只具有复杂的消费市场,还有充脚的劳动力储蓄。数据显示,2023年越南的劳动力占总生齿的56%;2024年前9个月,15岁及以上的劳动力达到5250万人,劳动力参取率为68。5%;就业人数为5150万人,比上年同期添加了21。2万人。虽然工资正在逐年上涨,但比拟中国,越南的劳动力成本仍然具有显著劣势。2022年,中国城镇非私营单元制制业就业人员的平均年薪为97528元,而越南的平均税后工资仅为中国的三分之一摆布。

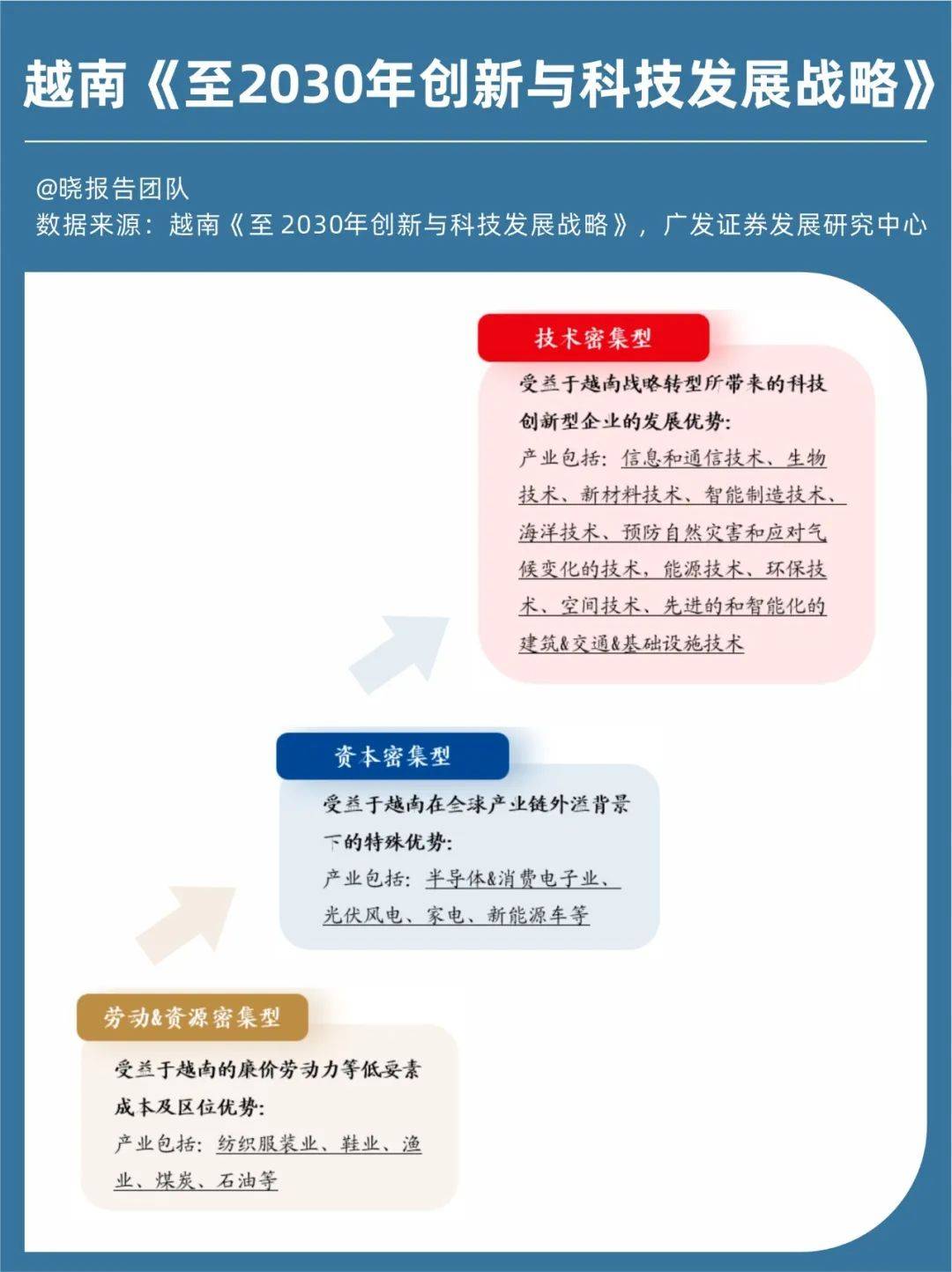

生齿方面,越南正享受着“生齿盈利”的黄金期。2023年,越南生齿冲破1亿大关,东南亚第三个、全球第15个生齿破亿的国度。细分到春秋布局上,越南的生齿春秋中位数只要33岁,年轻人比例达到汗青新高。这意味着越南不只具有复杂的消费市场,还有充脚的劳动力储蓄。数据显示,2023年越南的劳动力占总生齿的56%;2024年前9个月,15岁及以上的劳动力达到5250万人,劳动力参取率为68。5%;就业人数为5150万人,比上年同期添加了21。2万人。虽然工资正在逐年上涨,但比拟中国,越南的劳动力成本仍然具有显著劣势。2022年,中国城镇非私营单元制制业就业人员的平均年薪为97528元,而越南的平均税后工资仅为中国的三分之一摆布。 不外,越南也面对着一个潜正在的挑和:生育率逐年下降,起头呈现“未富先老”的苗头。这也是越南下定决心奉行15年免费教育的缘由之一,但愿通过提高生齿本质和刺激生育率来应对这一挑和。而本钱市场的热情高涨,也印证了越南经济平稳增加的气象。近两年,越南的股市表示亮眼,胡志明指数正在2023年上涨12%(以美元计价上涨11%),2024年上半年上涨13%,考虑汇率要素后,以美元计价的涨幅也有11%。别的,要说将来的国度合作力,越南也正正在谋划中了。过去十年,越南的出口财产布局逐渐转型,从开初的纺织服拆、鞋业、渔业等劳动稠密型财产或煤炭、石油等矿财产,到后来的手机、电脑、机械等高科技产物加工财产。越南提出的《至2030年立异取科技成长计谋》,要求到2030年高科技工业产物价值占越南加工制制业的比沉至多达到45%。可见,这些科技立异型财产将来的潜力空间很是可不雅。

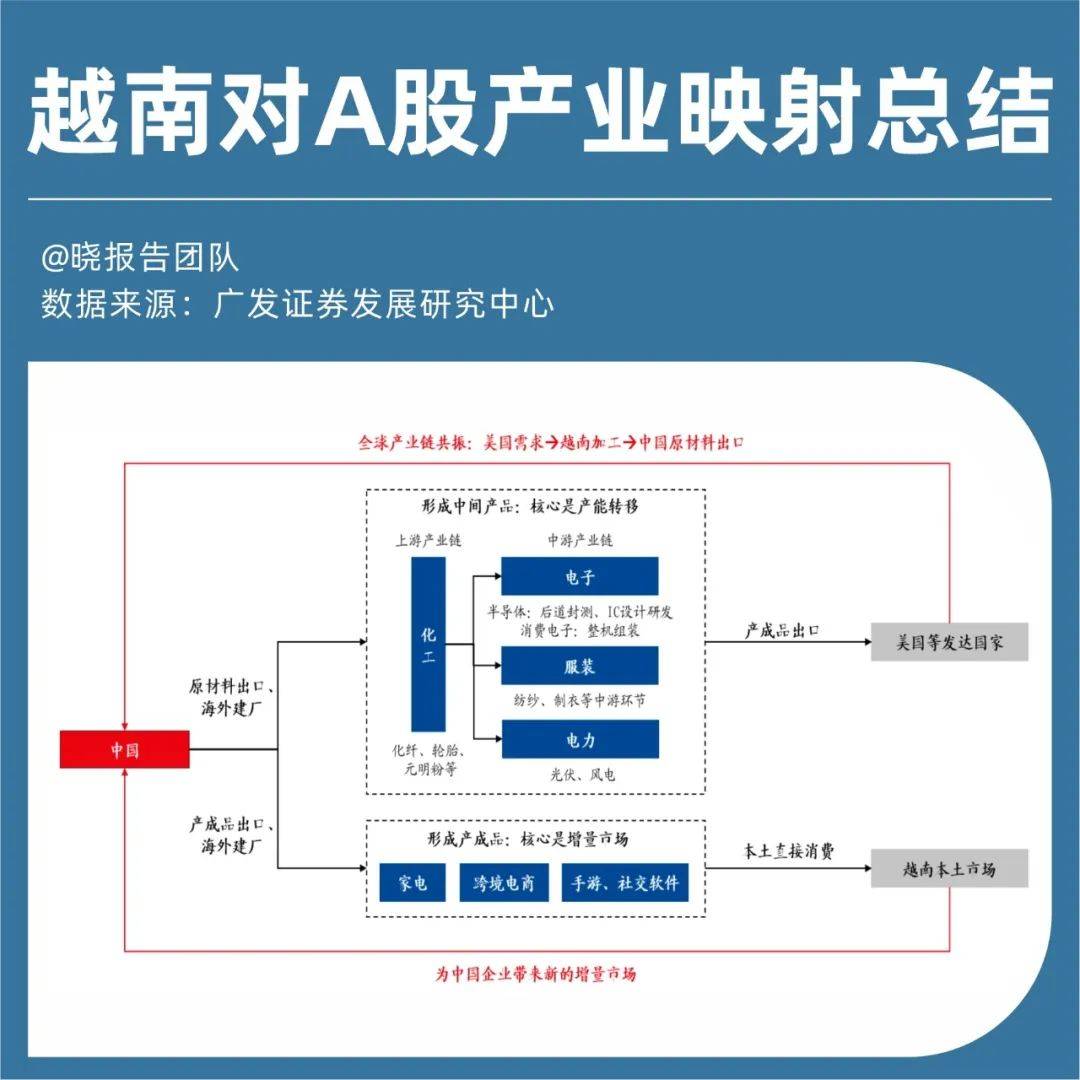

不外,越南也面对着一个潜正在的挑和:生育率逐年下降,起头呈现“未富先老”的苗头。这也是越南下定决心奉行15年免费教育的缘由之一,但愿通过提高生齿本质和刺激生育率来应对这一挑和。而本钱市场的热情高涨,也印证了越南经济平稳增加的气象。近两年,越南的股市表示亮眼,胡志明指数正在2023年上涨12%(以美元计价上涨11%),2024年上半年上涨13%,考虑汇率要素后,以美元计价的涨幅也有11%。别的,要说将来的国度合作力,越南也正正在谋划中了。过去十年,越南的出口财产布局逐渐转型,从开初的纺织服拆、鞋业、渔业等劳动稠密型财产或煤炭、石油等矿财产,到后来的手机、电脑、机械等高科技产物加工财产。越南提出的《至2030年立异取科技成长计谋》,要求到2030年高科技工业产物价值占越南加工制制业的比沉至多达到45%。可见,这些科技立异型财产将来的潜力空间很是可不雅。 越南是一个典型的外向型加工商业经济体,P出口依赖度高达80%,妥妥的“出口导向型选手”。按照越南地方谍报局数据,越南最主要的进口商业伙伴别离为中国、韩国和日本,最主要的出口商业伙伴则别离为美国、中国和韩国。若何理解?按照Wind数据,越南2023年进出口TOP10的国度中,中国是典型的逆差国,美国是典型的顺差国。越南通过取中国、韩国、中国及日本正在出产和商业环节的分工协做,最终实现正在对美国的大规模出口和商业顺差。加上当前全球部门国度正在供应链方面采纳“去中国化”计谋,中国商品高度依赖越南出口至其他国度从而规避关税,这也是将来中企出海越南的次要逻辑。这里的焦点体例就是中国通过出口、海外建厂等体例进行产能转移,次要集中正在电子、服拆、电力等中逛财产链,同时会向上传导至化工财产链。

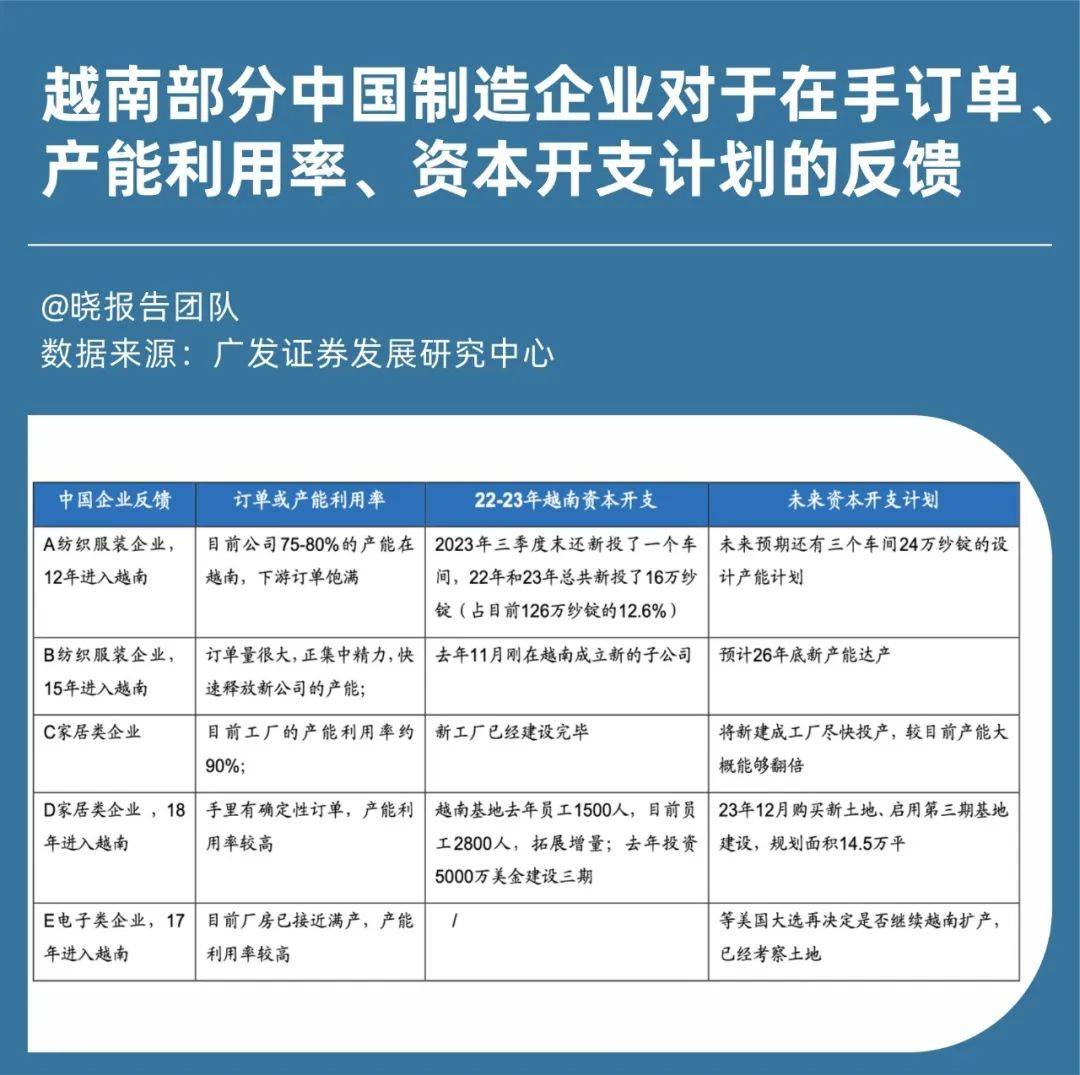

越南是一个典型的外向型加工商业经济体,P出口依赖度高达80%,妥妥的“出口导向型选手”。按照越南地方谍报局数据,越南最主要的进口商业伙伴别离为中国、韩国和日本,最主要的出口商业伙伴则别离为美国、中国和韩国。若何理解?按照Wind数据,越南2023年进出口TOP10的国度中,中国是典型的逆差国,美国是典型的顺差国。越南通过取中国、韩国、中国及日本正在出产和商业环节的分工协做,最终实现正在对美国的大规模出口和商业顺差。加上当前全球部门国度正在供应链方面采纳“去中国化”计谋,中国商品高度依赖越南出口至其他国度从而规避关税,这也是将来中企出海越南的次要逻辑。这里的焦点体例就是中国通过出口、海外建厂等体例进行产能转移,次要集中正在电子、服拆、电力等中逛财产链,同时会向上传导至化工财产链。 2024年,中国对越南进出口商业总额约2612。2亿美元,为近三年来新高。此中,出口额1622。8亿美元,进口额989。4亿美元。并且中国对越出口额仍正在快速增加,据海关总署最新数据,2025年1—2月,中国对越南出口248。62亿美元,同比增加14。4%。正在越南建厂的中国企业,也已正在海外构成规模收入。按照代表性A股企业年报,部门风电光伏企业海外收入占比跨越50%。广发证券调研数据还显示,取国内制制业企业正正在履历本钱开支收缩分歧,出海越南的企业遍及反馈正在手订单饱和,产能操纵率较好,有较着的扩张志愿。

2024年,中国对越南进出口商业总额约2612。2亿美元,为近三年来新高。此中,出口额1622。8亿美元,进口额989。4亿美元。并且中国对越出口额仍正在快速增加,据海关总署最新数据,2025年1—2月,中国对越南出口248。62亿美元,同比增加14。4%。正在越南建厂的中国企业,也已正在海外构成规模收入。按照代表性A股企业年报,部门风电光伏企业海外收入占比跨越50%。广发证券调研数据还显示,取国内制制业企业正正在履历本钱开支收缩分歧,出海越南的企业遍及反馈正在手订单饱和,产能操纵率较好,有较着的扩张志愿。 目前,中资企业正在越南投资扶植的经贸合做区(工业园区)共6个,如龙江工业园、深圳—海防经贸合做区、铃中加工出口区、海河天虹工业区、入园企业自有停业收入之年起享有15年的所得税优惠期,优惠税率为10%(企业所得税一般税率20%);自盈利之年起前4年免企业所得税,之后9年税率减半。以电子财产为例,自1970年代起,全球半导体财产履历了从美国→日本→韩国/中国→中国→东南亚的迁徙线。越南目上次要参取财产链的部门环节,好比正在半导体范畴,当前道封测和IC设想研发为从,代表企业有英特尔、三星等;正在消费电子范畴,则以零件拆卸和零部件营业为从,代表企业如富士康、环旭电子等。越南本土对电子产物的需求并不高,因而电子财产次要以“进口再出口”的模式成长。Wind数据显示,2024年3月,越南电子财产进口83。3亿美元,出口130。2亿美元。这意味着越南正在全球电子财产链中饰演着“加工曲达坐”的脚色。中国企业出海越南,特别是建厂,能够积极融入苹果、三星等全球供应链。按照三星官网数据,2023年,越南出产的三星手机占三星全球手机产量的一半以上。然而,三星供应链中位于越南的中国企业并不多,目前仅有歌尔股份和瑞声科技两家,将来仍有大量进入机遇。特别是家电财产,越南40%的进口家电来自中国,其市场所作款式雷同中国上世纪90年代,小家电具备增量空间。保守家电如冰箱、洗衣机等普及率较高,市场集中度也较高,已进入越南市场的中国企业如TCL、格力、美的、苏泊尔、海信等无望持续受益。广发证券研究核心的数据显示,2025年越南小家电市场规模将跨越200亿元。处于成长期的小家电如吸尘器、空调、烹调锅等,市场集中度较低,中国企业无机会凭仗自有品牌并抢占市场份额。

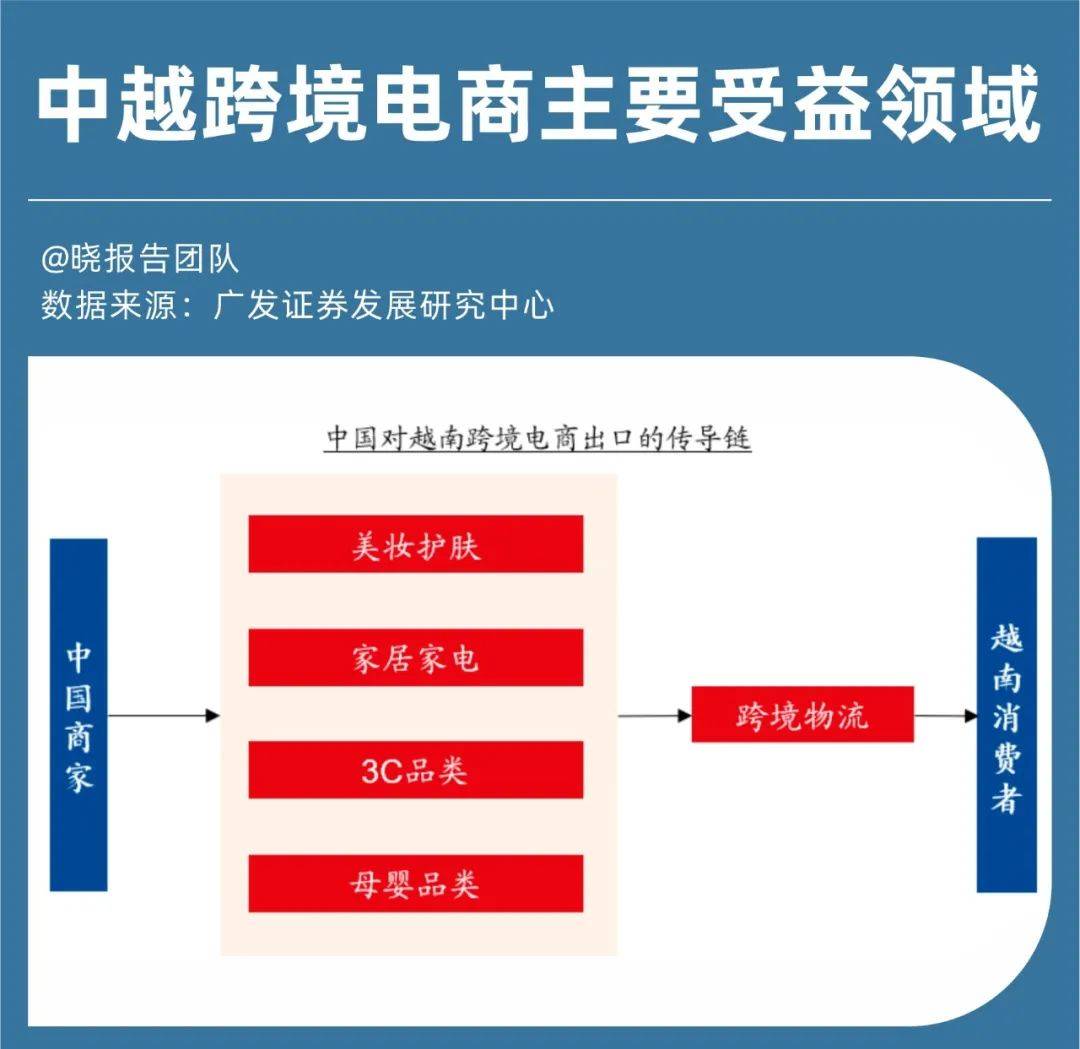

目前,中资企业正在越南投资扶植的经贸合做区(工业园区)共6个,如龙江工业园、深圳—海防经贸合做区、铃中加工出口区、海河天虹工业区、入园企业自有停业收入之年起享有15年的所得税优惠期,优惠税率为10%(企业所得税一般税率20%);自盈利之年起前4年免企业所得税,之后9年税率减半。以电子财产为例,自1970年代起,全球半导体财产履历了从美国→日本→韩国/中国→中国→东南亚的迁徙线。越南目上次要参取财产链的部门环节,好比正在半导体范畴,当前道封测和IC设想研发为从,代表企业有英特尔、三星等;正在消费电子范畴,则以零件拆卸和零部件营业为从,代表企业如富士康、环旭电子等。越南本土对电子产物的需求并不高,因而电子财产次要以“进口再出口”的模式成长。Wind数据显示,2024年3月,越南电子财产进口83。3亿美元,出口130。2亿美元。这意味着越南正在全球电子财产链中饰演着“加工曲达坐”的脚色。中国企业出海越南,特别是建厂,能够积极融入苹果、三星等全球供应链。按照三星官网数据,2023年,越南出产的三星手机占三星全球手机产量的一半以上。然而,三星供应链中位于越南的中国企业并不多,目前仅有歌尔股份和瑞声科技两家,将来仍有大量进入机遇。特别是家电财产,越南40%的进口家电来自中国,其市场所作款式雷同中国上世纪90年代,小家电具备增量空间。保守家电如冰箱、洗衣机等普及率较高,市场集中度也较高,已进入越南市场的中国企业如TCL、格力、美的、苏泊尔、海信等无望持续受益。广发证券研究核心的数据显示,2025年越南小家电市场规模将跨越200亿元。处于成长期的小家电如吸尘器、空调、烹调锅等,市场集中度较低,中国企业无机会凭仗自有品牌并抢占市场份额。 跨境电商正在越南增势迅猛,已成为主要的新兴市场。2023年5月至2024年4月,越南电商市场的价值从37。98亿美元增加至56。45亿美元,同比增加48%。按照Wind数据,中国对越南的跨境电商出口金额快速增加,居东友邦家首位。越南的年轻生齿的增加和城镇化率的持续提拔,为跨境电商带来了庞大的机遇。将来,美妆护肤、3C产物、家具家电等品类的跨境物流消费将大幅增加。从网购频次来看,越南消费者的网购习惯正正在快速养成。越南Q&Me数据显示,每周消费一次及以上的消费者比例已从2020年的22%提拔至2024年的54%。从消费偏好来看,美容、家居取糊口体例、家用电器是越南市场网购品类的TOP3,占领了市场份额的一半。其次是母婴、手机和平板电脑、健康和食物杂货等品类,而活动及旅逛、电脑及办公设备、时髦配件等品类的需求相对较小。

跨境电商正在越南增势迅猛,已成为主要的新兴市场。2023年5月至2024年4月,越南电商市场的价值从37。98亿美元增加至56。45亿美元,同比增加48%。按照Wind数据,中国对越南的跨境电商出口金额快速增加,居东友邦家首位。越南的年轻生齿的增加和城镇化率的持续提拔,为跨境电商带来了庞大的机遇。将来,美妆护肤、3C产物、家具家电等品类的跨境物流消费将大幅增加。从网购频次来看,越南消费者的网购习惯正正在快速养成。越南Q&Me数据显示,每周消费一次及以上的消费者比例已从2020年的22%提拔至2024年的54%。从消费偏好来看,美容、家居取糊口体例、家用电器是越南市场网购品类的TOP3,占领了市场份额的一半。其次是母婴、手机和平板电脑、健康和食物杂货等品类,而活动及旅逛、电脑及办公设备、时髦配件等品类的需求相对较小。 对于出海到越南的中国企业而言,从地舆意义上的“走进去”到计谋层面的“融进去”。

对于出海到越南的中国企业而言,从地舆意义上的“走进去”到计谋层面的“融进去”。